決算書の読み方|流動と固定で見抜ける、資金繰りと流動比率の話

前回のこのテーマの記事では、

「投資家目線で見る貸借対照表」

について書きました。

今回は貸借対照表の

「資産」と「負債」を、

“流動”と“固定”に分けてみてみる、

といった視点から、

解説してみたいと思います。

この視点からみてみると、

「お金の流れがスムーズなのかな?」

「資金繰りに余裕があるのかな?」

こういったことが、

見えてくるようになります。

「資産」は大きく2つに分かれます

貸借対照表の左側に記載される

「資産」は、大きく以下の2つに分かれています。

◎流動資産

:1年以内にお金に変わるような資産。

(例:現金・売掛金・在庫など)

◎固定資産

:1年を超えてお金に変わる、もしくは

そもそもお金に換える予定のない資産。

(例:長期貸付金・建物・土地など)

「負債」も2つに分かれます

同様に、貸借対照表の右側に記載される

「負債」は、大きく以下の2つに分かれています。

◎流動負債

:1年以内に返さないといけない借金。

(例:買掛金・預り金・短期借入金など)

◎固定負債

:1年を超えてから返す借金。

(例:社債・長期借入金など)

具体例でみてみます

では、以下のような、

「資産1000円・負債600円」

(純資産400円)

といった、

会社が持っている財産(純資産)が

同じ額の会社が、2社あったとします。

純資産でみれば

同じ 400円 なのですが…

この「流動・固定」の内訳が違うと、

印象はまったく違ってくるのです。

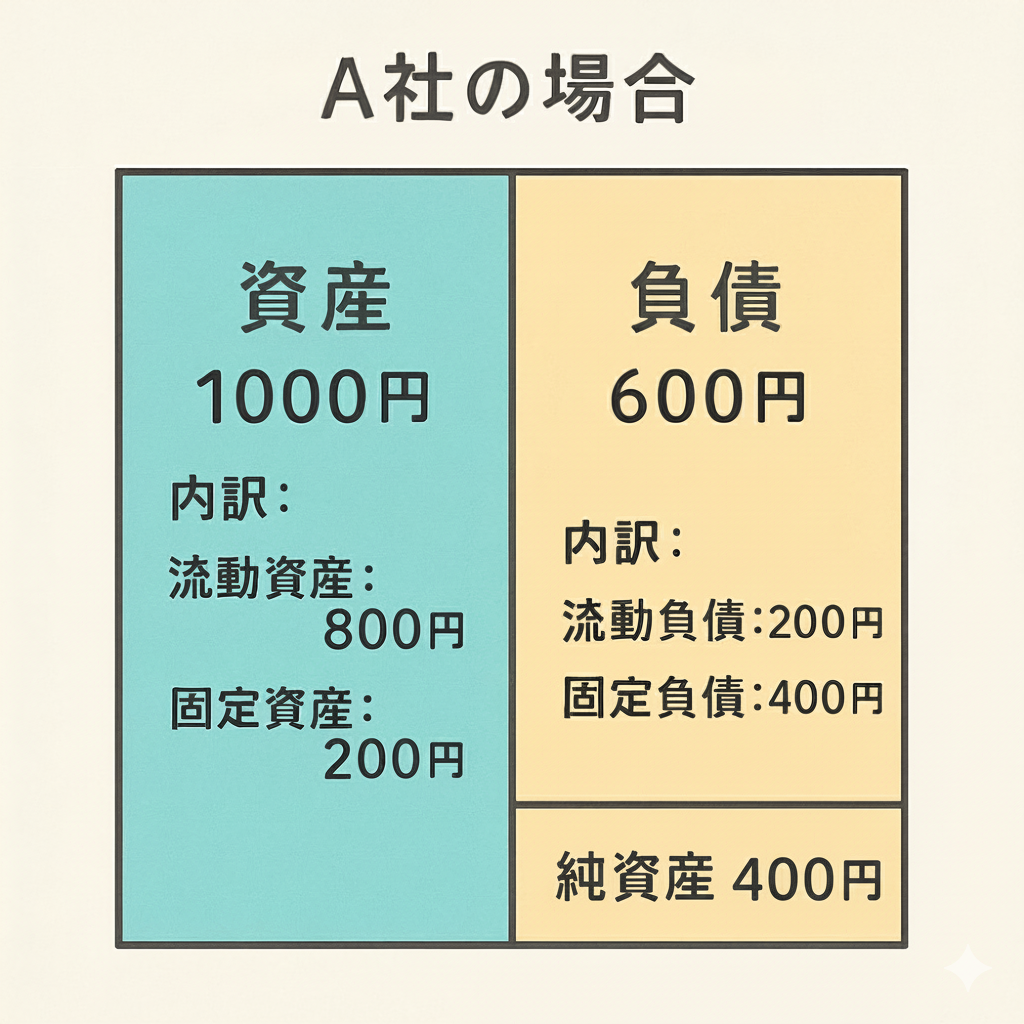

▶ A社の場合

・資産1000円

(内訳:流動資産 800円 固定資産 200円)

・負債600円

(内訳:流動負債 200円 固定負債 400円)

👉この会社は、

1年以内にお金に変わる資産(流動資産)

が800円あるのに、

1年以内に返す借金(流動負債)

は200円しかありません。

つまり、

短期的な資金繰りには、十分な余裕がある

ということです。

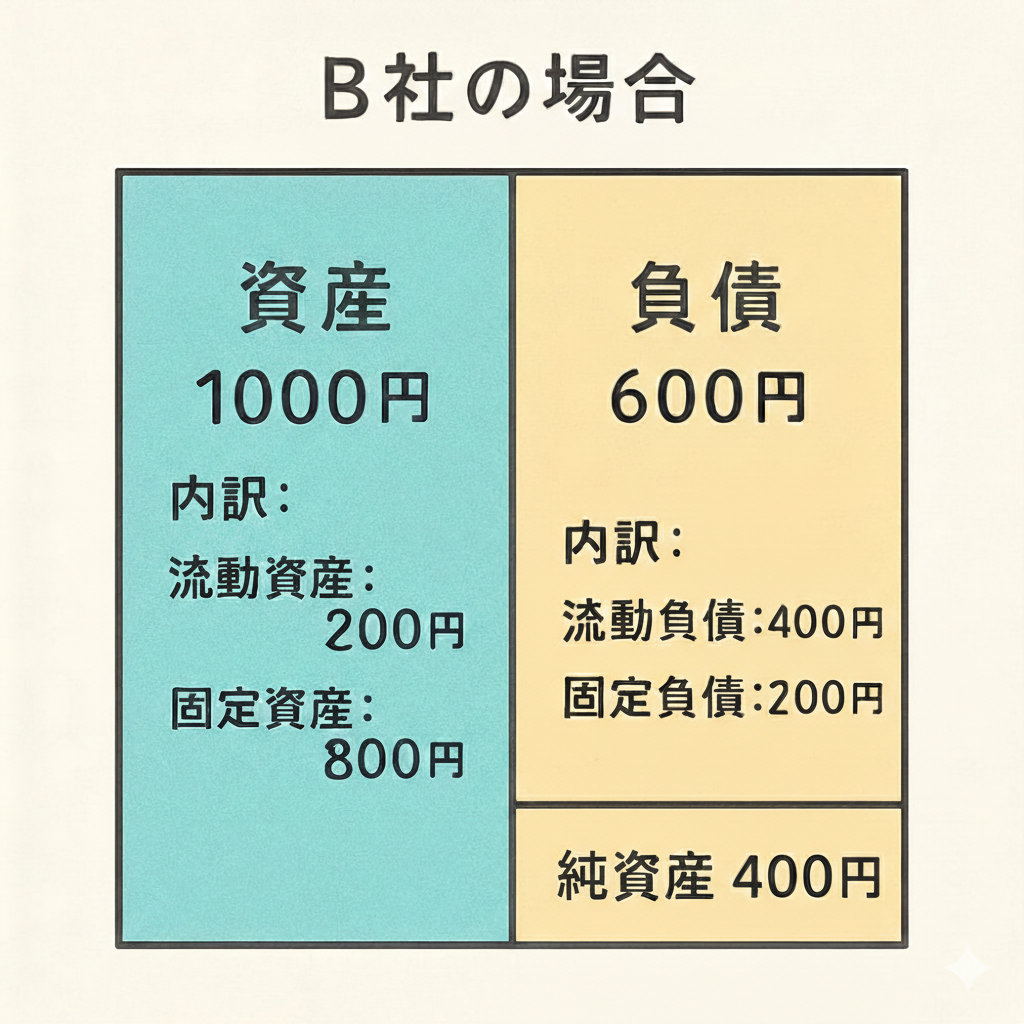

▶ B社の場合

・資産1000円

(内訳:流動資産 200円 固定資産 800円)

・負債600円

(内訳:流動負債 400円 固定負債 200円)

👉この会社は、

1年以内にお金に変わる資産(流動資産)

が200円しかないのに、

1年以内に返さないといけない借金

(流動負債)

が400円もあります。

この状態は、ちょっと危険ですね。

資金繰りが厳しくなる可能性があります。

「流動比率」を確認してみよう

なお、

「流動資産」の「流動負債」に対する割合

のことを、

「流動比率」

と言います。

(例えば)

・流動資産が200円、流動負債が100円

👉「流動比率」は200%

・流動資産が100円、流動負債が200円

👉「流動比率」は50%

となります。

流動比率は一般的に、

・「120%〜150%」以上であれば安全

・「200%」以上であれば優良

と言われています。

※ただし、業種により多少差があります。

ーーー

一見、資産が多く見える会社でも、

その中身が、

「建物」、「機械」などの固定資産や、

合併したときに計上される「のれん」といった、

“換金することが難しい資産”が

多い場合などでは、

「流動比率」は低くなる傾向にあります。

良かったら、保有している銘柄の

「流動比率」も確認してみてくださいね。

まとめ

貸借対照表を見るときは

「純資産がいくらあるか」だけでなく、

資産や負債の中身

(流動と固定のバランス)も、

一緒に確認してみましょう。

ここを意識して決算書を見ると、

その会社の“体力”や

“資金繰り”が見えてきます。

—【関連記事】—